Có thể bạn quan tâm

- Hình nền We Bare Bears đẹp

- Tự hào dân tộc, tự tôn nền văn hiến quốc gia, trọng trí tuệ, quy tụ

- Tóm tắt Lão Hạc hay, ngắn nhất (20 mẫu) – VietJack.com

- Văn mẫu lớp 12: Nghị luận xã hội về tình thầy trò trong nhà trường hiện nay 2 Dàn ý & 5 bài văn mẫu lớp 12

- Cảm nhận về nhân vật Liên trong Hai đứa trẻ – Thạch Lam

Công ty TNHH kế toán vina – công ty chuyên làm dịch vụ kế toán cho các công ty Nhật Bản tại TP.HCM và Hà Nội và dịch vụ kế toán cho các công ty có vốn đầu tư nước ngoàiHãy chia sẻ bài viết này:

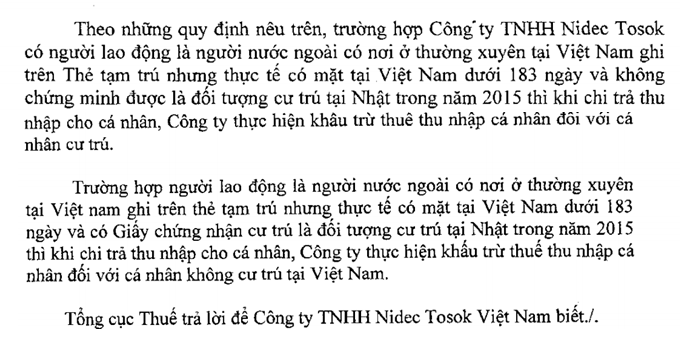

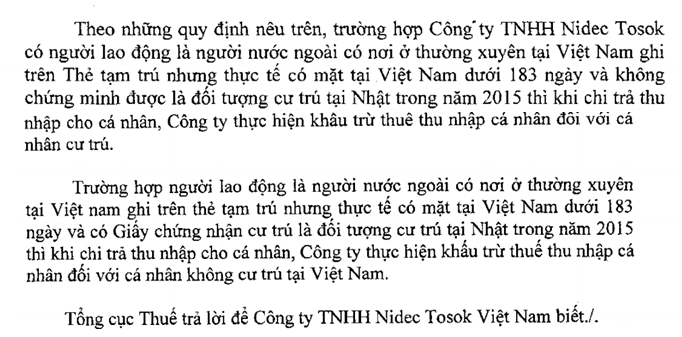

Bạn Đang Xem: Phân biệt thuế TNCN đối với cá nhân cư trú và cá nhân không cư trú tại Việt Nam như thế nào?

Về tổng thể, cả cá nhân cư trú và cá nhân không cư trú đều phải nộp thuế thu nhập cá nhân theo quy định của Luật thuế thu nhập cá nhân. Tuy nhiên, phạm vi đánh thuế và thuế suất áp dụng đối với hai đối tượng này là hoàn toàn khác nhau. Vì vậy, cần hiểu rõ cách xác định cá nhân cư trú và cá nhân không cư trú theo quy định hiện hành là rất cần thiết.

- Cá nhân sống tại Việt Nam là gì

- Nếu người nước ngoài ở lại Việt Nam từ 183 ngày trở lên thì được coi là đối tượng cư trú (không cần xem xét thêm bất kỳ điều kiện nào).

- Nếu kiều bào ở lại Việt Nam dưới 183 ngày, điều kiện b sẽ tiếp tục được xem xét, tức là kiều bào có hộ khẩu thường trú tại Việt Nam hay không. Nếu một người có nơi cư trú cố định tại Việt Nam thì được coi là cá nhân cư trú (kể cả trường hợp ở Việt Nam dưới 183 ngày). Tuy nhiên, nếu người đó chứng minh được mình là người cư trú ở nước khác thì người đó không phải là người cư trú ở Việt Nam.

- Người không cư trú là gì

- Sự khác biệt trong việc xác định thu nhập chịu thuế đối với người cư trú và người không cư trú

- Sự khác biệt trong cách tính thuế đối với người cư trú và người không cư trú

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

a) Lưu trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên lưu trú tại Việt Nam, trong đó ngày đến và ngày đi được tính là một (01 ) bầu trời. Ngày đến và ngày đi tùy thuộc vào xác nhận của cơ quan quản lý xuất nhập cảnh trên hộ chiếu cá nhân (hoặc giấy thông hành) khi nhập cảnh và rời khỏi Việt Nam. Những người nhập cảnh và xuất cảnh trong cùng một ngày sẽ được tính là 1 ngày.

Những cá nhân hiện đang được cố vấn tại Việt Nam là những cá nhân đang ở Việt Nam.

b) có hộ khẩu thường trú tại Việt Nam là:

b.1) Có nơi cư trú cố định theo quy định của Luật cư trú:

b.1.1) Đối với công dân Việt Nam: Nơi thường trú là nơi cá nhân cư trú thường xuyên, ổn định ở một nơi cư trú xác định không xác định thời hạn và đăng ký thường trú theo quy định của pháp luật. pháp luật.

b.1.2) Đối với người nước ngoài: nơi thường trú là nơi thường trú ghi trên giấy chứng nhận thường trú hoặc sự an toàn của nơi tạm trú khi xin cấp giấy tạm trú do cơ quan có thẩm quyền của Bộ Công an cấp. Công An..

Xem Thêm: Phân tích nhân vật Hồn Trương Ba hay nhất (8 Mẫu) – Văn 12

b.2) Đang ở nhà cho thuê tại Việt Nam theo quy định của pháp luật về nhà ở, thời hạn hợp đồng thuê nhà từ 183 ngày trở lên trong năm tính thuế, cụ thể như sau:

p >

b.2.1) Cá nhân không có hoặc không có nơi cư trú cố định nêu tại điểm b.1 khoản 1 điều này nhưng theo hợp đồng thuê nhà ở với tổng số ngày là 183 ngày hợp đồng cho cá nhân từ năm tính thuế trở lên được coi là cá nhân cư trú, kể cả trường hợp thuê nhà ở nhiều nơi cũng vậy.

Xem Thêm : Chuyển đổi Câu Chủ Động Thành Câu Bị Động – Hướng Dẫn Từng

b.2.2) Cho thuê cơ sở lưu trú bao gồm khách sạn, nhà khách, nhà nghỉ, nhà trọ, nơi làm việc, văn phòng… do cá nhân tự cho thuê hoặc không. Người sử dụng lao động thuê nhân viên.

Trường hợp cá nhân có nơi cư trú cố định tại Việt Nam theo tiểu mục này nhưng thời gian thực tế lưu trú tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là quốc gia cư trú tại Việt Nam. Khi đó người đó là cá nhân cư trú tại Việt Nam.

Bằng chứng là cư dân của một quốc gia khác dựa trên giấy phép cư trú. Cá nhân đến từ các quốc gia hoặc khu vực đã ký hiệp định thuế với Việt Nam, nếu không có quy định cấp giấy phép cư trú, cá nhân cần cung cấp bản sao hộ chiếu để chứng minh thời gian cư trú.

Mời bạn tham khảo công văn 3604/tct-tncn ngày 04/09/2015 của Tổng cục Thuế.

Vui lòng tham khảo Công văn số 3313/ct-ttht do Cục Thuế TP.HCM ban hành ngày 22/01/2018. Hà Nội

Kết luận: Có thể thấy, để xét tình trạng cư trú của một người, trước hết cần tính xem người đó có ở Việt Nam trong năm dương lịch (hoặc trong 12 tháng liên tục kể từ đầu) hay không.

Xem Thêm: Bài 3. Đường thẳng vuông góc với mặt phẳng

Không cư trú

Cá nhân không cư trú là cá nhân không đáp ứng các điều kiện cư trú nêu trên.

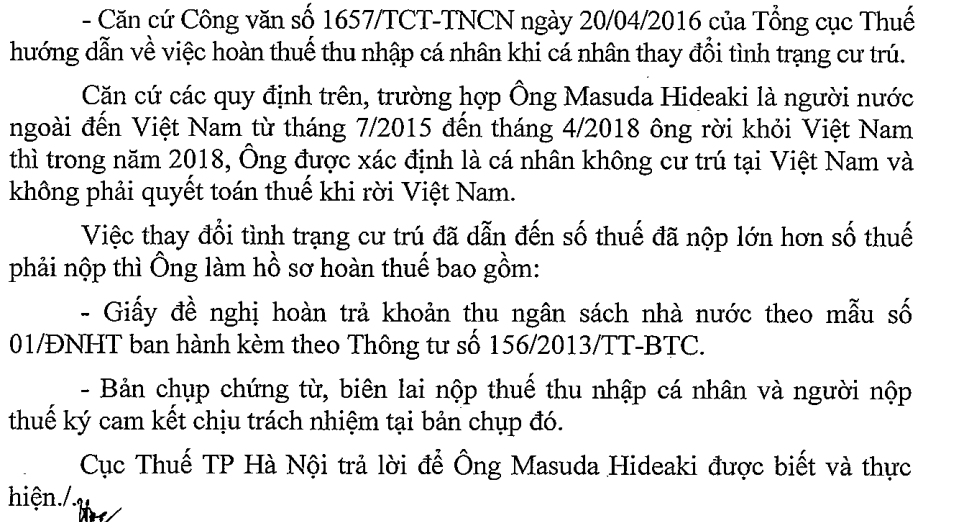

Lưu ý: Tình hình năm khai báo tạm trú nhưng có một số yếu tố khiến tình trạng cư trú trong năm đó thay đổi so với dự tính ban đầu, nếu việc thay đổi này ảnh hưởng đến nghĩa vụ nộp thuế TNCN thì thì cần điều chỉnh lại tờ khai trước đây, trường hợp này có thể bị phạt chậm nộp hoặc nộp thừa thuế thu nhập cá nhân.

Thông tư số 68716/ct-ttht ngày 12/10/2018 của Cục Thuế TP.HCM. Hà Nội

Vui lòng tham khảo Công văn số 37608/ct-ttht ngày 06/06/2017 của Cục Thuế TP.HCM. Hà Nội

Xem Thêm : Bài 1,2,3,4 trang 46 SGK Đại số và Giải tích 11: Quy tắc đếm

Theo quy định về thuế TNCN hiện hành, cá nhân cư trú kê khai thu nhập trên toàn thế giới, cá nhân không cư trú chỉ cần kê khai thu nhập phát sinh tại Việt Nam, không phân biệt nguồn thu nhập.

Trong đó, mặc dù chưa có định nghĩa rõ ràng về khái niệm thu nhập phát sinh tại Việt Nam nhưng các quy định được áp dụng trên thực tế và được hiểu là thu nhập do làm việc tại Việt Nam, không phân biệt nơi thu nhập và nơi trả thu nhập. Điều này có nghĩa là ngay cả khi cá nhân không ở Việt Nam vào bất kỳ thời điểm nào trong năm tính thuế, cá nhân đó vẫn có thể phải nộp thuế tại Việt Nam nếu cá nhân đó có tiền lương tại Việt Nam và tiền lương được sử dụng cho mục đích công việc.

Tham khảo công văn số 2465/tct-tncn của Tổng cục Thuế ngày 20/06/2018

Xem Thêm: QUẦN LÓT LỌT KHE CHIPI | Hàng Trăm Mẫu Quần Lọt Khe Đẹp – Rẻ Bất Ngờ

Bảng bên dưới mô tả các điểm khác biệt:

Xem Thêm: Bài 3. Đường thẳng vuông góc với mặt phẳng

Không cư trú

Đối với cá nhân cư trú: Thuế thu nhập cá nhân là loại thuế gộp theo từng mức thu nhập. Số thuế tính theo từng mức thu nhập bằng thu nhập chịu thuế của mức thu nhập nhân (×) thuế suất tương ứng với mức thu nhập.

Để thuận tiện cho việc tính toán, có thể áp dụng cách tính đơn giản hóa theo phụ lục số 01/pl-tncn ban hành kèm theo thông tư 111/2013/tt-btc.

Đối với cá nhân không cư trú: Thuế thu nhập cá nhân bằng thu nhập chịu thuế nhân (x) với thuế suất 20%. Thu nhập chịu thuế cũng là thu nhập chịu thuế.

Như đã đề cập ở trên, thu nhập chịu thuế của cá nhân không cư trú là thu nhập phát sinh từ làm việc tại Việt Nam.

Trường hợp người nộp thuế có thu nhập do làm việc tại Việt Nam nhưng không thể xác định riêng rẽ, quy định đưa ra một công thức yêu cầu phân phối thu nhập toàn cầu dựa trên một trong hai tỷ lệ sau: i) tỷ lệ phần trăm số ngày ở Việt Nam hoặc ii) the rate if Nếu người đó không ở Việt Nam thì số ngày làm việc ở Việt Nam.

Quý độc giả có bất kỳ thắc mắc nào về bài viết hoặc Dịch vụ Kế toán cho Doanh nghiệp Nhật Bản và Doanh nghiệp Việt Nam có vốn đầu tư nước ngoài vui lòng liên hệ với Kế toán Hệ Thống vina để được tư vấn và hỗ trợ.

Nguồn: https://anhvufood.vn

Danh mục: Giáo Dục